本日は、少し視点を変えて「お金」の話をします。

アメリカとイランの紛争という地政学的ショックが、巡り巡って皆様の「住宅ローン」と「資金計画」にどのような影響を及ぼすのか。

ここは家づくりにおいて最もシビアであり、絶対に目を背けてはいけない部分です。

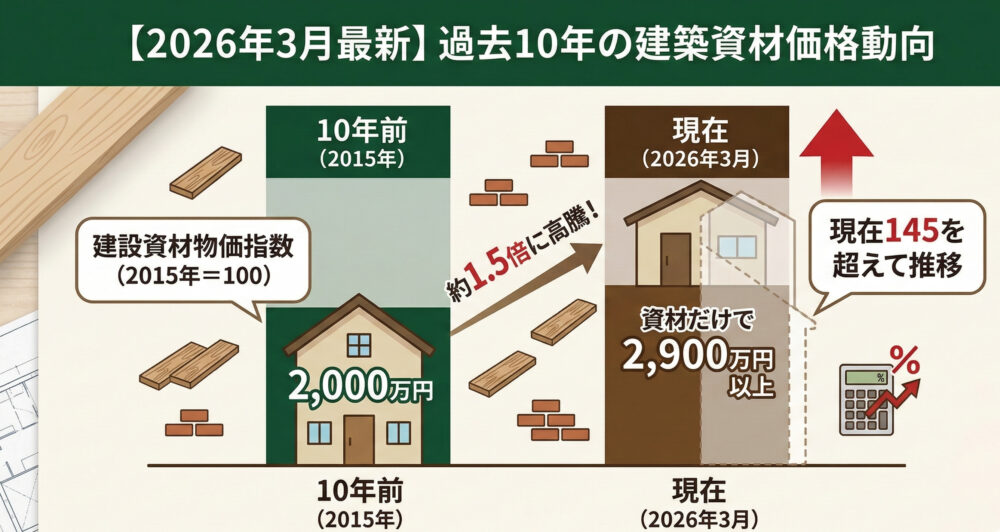

紛争による原油高と物流コストの増大は、日本国内に強烈な「コストプッシュ型インフレ」をもたらします。

生活必需品から食料、そしてもちろん住宅建築費に至るまで、あらゆる物価が上昇します。

このインフレを抑制するため、世界的な流れとして中央銀行は「利上げ(金利の引き上げ)」に動くのが経済のセオリーです。

日本銀行は長らく超低金利政策を維持してきましたが、昨今の物価動向や急激な円安の進行、そして今回の地政学的なインフレ圧力を受ければ、本格的な金融政策の転換、つまり「住宅ローン金利の上昇」は避けられない状況となりつつあります。

現在、多くのお客様が金利の低い「変動金利」を選択されています。

しかし、もし今後金利が上昇局面に突入すれば、毎月の返済額が増加し、家計を圧迫するリスクが高まります。

一方で「固定金利」は、変動金利に先行して既にジリジリと上昇傾向にあります。

「建材価格の上昇」と「住宅ローン金利の上昇」。

この「ダブルパンチ」こそが、これからの家づくりを検討する皆様に立ちはだかる最大の壁となります。

では、今どのように資金計画を考えるべきなのか。

第一に、「予算の上限をこれ以上引き上げない」という強い意志を持つことです。

物価が上がるからといって、無理に借入額を増やせば、将来の金利上昇リスクと相まって生活が破綻しかねません。

弊社が提案するのは、「建物の広さ」よりも「質と効率」を重視した家づくりです。

無駄な廊下をなくし、本当に必要な面積を見極める「コンパクトで豊かな家」へのシフトです。

家の面積を少し減らすだけで、建築費はもちろん、将来の光熱費やメンテナンス費も大幅に削減できます。

第二に、ローン選びの慎重な見直しです。

金利が上昇した場合のストレステスト(シミュレーション)を行うべきです。

「今の金利なら払える」ではなく「金利が1%上がっても子どもの教育費を捻出できるか」という安全なラインでの資金計画を考えます。

世界情勢が不安定な今だからこそ、家づくりには徹底した「防衛的かつ堅実なマネープラン」が不可欠です。

家を建ててゴールではなく、そこからスタートです。

20年後30年度40年後と、暮らしの変化を想像しつつ、将来を見据えた総合的な計画をするべきです。

【モデルハウス公開中!】

NEW!秋葉区小戸上組分譲地内 新「蔵里」OPEN!

古民家から取り出した古材を再利用した新旧融合の新しい住まいの在り方をご体感下さい。

👇👇モデルハウス見学のご予約はこちらをクリック👇👇